Voir le lien PDF pour en découvrir Perspectives mondiales 0112FMI.

26 janvier 2012

4

26

/01

/janvier

/2012

22:43

Métaux Précieux

![]() Par Menthalo – La politique de la Fed définie hier soir, avec un taux au plus bas pour les deux ans à venir, a donné de la force aux Métaux Précieux.

Par Menthalo – La politique de la Fed définie hier soir, avec un taux au plus bas pour les deux ans à venir, a donné de la force aux Métaux Précieux.

L’Euro va se diriger vers la résistance de 1,3195…. première étape ou terminus ?

Les déclarations des chefs d’état européens à la suite de la réunion de ce week-end décideront de la durée de cette embellie ou de ce sursis.

L’or qui butait depuis plusieurs jours sur la limite haute du canal baissier, a franchi cette résistance d’un seul élan hier soir.

Il devrait venir buter sur le support du canal Long Terme (en pointillé vert-rouge) et devra peut être, venir s’appuyer sur la résistance, qu’il vient de franchir pour confirmer cette percée (pull-back)

La force de l’Or dépendra de la force relative de l’Euro-Dollar dans les jours qui viennent.

Ce que ce graphe en DOLLAR ne vous dit pas, c’est qu’un effondrement de l’Euro enverrait le prix du Napoléon à des hauteurs inégalées.

L’Or monterait en Euro et la prime s’envolerait. Pour l’instant, les moutons sont toujours en hibernation.

L’Argent en journalier

On observe un croisement de la moyenne mobile à 20 bourses, qui croise à la hausse la MM30D ET la MM50D.

Signal théoriquement très haussier.

En hebdomadaire, sur le graphique ci-dessous, on voit que les cours s’appuient désormais sur la Moyenne Mobile à 30 semaines.

Ils doivent franchir la résistance de 33,4 puis celle de 35,26 avant d’aller attaquer la limite supérieure du canal baissier vers 36,40.

Si l’Europe n’était pas en si mauvaise posture entre la faillite de la Grèce, la précarité d’Unicrédit, les difficultés de l’Espagne et du Portugal et le conflit ouvert entre l’Allemagne, la France et la BCE, la météo du Silver serait au beau fixe …

Si on se fie strictement aux statistiques, l’Argent est pour quelques semaines encore dans une période traditionnellement haussière.

Cette année n’est pas une année commune, donc soyez prudents sur les marchés.

Trader Noé – Analyse du 26 janvier 2012

Après avoir proposé la vente de l’EURUSD de 1.415 à 1.26, le cours a bien rebondi en se rapprochant des 1.315. Au-dessus de ce niveau, la prochaine résistance pourrait être 1.327. Ce rebond technique ne changera rien à la tendance de fond qui restera baissière. Dès que le support des 1.26 sera cassé, le cours pourra se diriger vers 1.23-1.1. La rupture des 0.9 pourrait être très délicate, déclenchant une nouvelle accélération à la baisse si certains pays venaient à quitter la zone euro.

Après avoir proposé la vente de l’EURUSD de 1.415 à 1.26, le cours a bien rebondi en se rapprochant des 1.315. Au-dessus de ce niveau, la prochaine résistance pourrait être 1.327. Ce rebond technique ne changera rien à la tendance de fond qui restera baissière. Dès que le support des 1.26 sera cassé, le cours pourra se diriger vers 1.23-1.1. La rupture des 0.9 pourrait être très délicate, déclenchant une nouvelle accélération à la baisse si certains pays venaient à quitter la zone euro.

De même, nous avions anticipé la correction du silver spot en mai 2011 alors que le cours était à 43 dollars l’once. Nous avions parlé du retour de 34-33 à 25 dollars l’once pour la fin de l’année 2011.

Le cours a bien rebondi sur les 25-26 dollars l’once et est revenu à proximité de sa zone de résistance.

Un gros barrage se présente à 35-36.5 dollars l’once et la poursuite haussière vers les 90 dollars l’once n’aura pas encore lieu, sauf si le cours parvenait à batailler en franchissant successivement les 37 et surtout 49 dollars l’once. Il est probable que la résistance des 35-36.5 joue un rôle important. Dans ce cas, le cours pourrait à nouveau corriger et se rapprocher des 25-26. En revanche, sous ce seuil nous nous regarderons le support phare des 21 euros.

Pour le gold spot, le scénario est assez proche. Le support des 1700 avait été cassé et notre point d’entrée se situait vers 1500 dollars l’once à la fin 2011. Le cours a bien rebondi et se retrouve à proximité des résistances 1730-1770. Tant que le cours ne franchit pas les 1930, l’envolée du métal n’aura probablement pas encore lieu. Ainsi, le cours pourrait freiner sur ses résistances et corriger à nouveau vers les 1500. Attention, sous ce seuil le cours pourrait se rapprocher des 1400-1350 dollars l’once.

La FED a décidé de maintenir ses taux, autrement dit il faut encore apporter des liquidités sans pour autant parler de QE3.

Les agences de notation enchaineront probablement les dégradations successives en commençant par l’Italie avant la fin du mois apparemment, comme annoncé. Ainsi les CDS monteront !

La pause des bâtons de dynamite a bien lieu. Les taux monteront dans tous les pays européens (Italie, Grèce, Espagne, Portugal), un véritable incendie incontrôlable qui ne sera plus possible d’éteindre avec le déclenchement des CDS.

Sauf si la BCE adoptait une politique similaire à la FED. Or l’Allemagne n’acceptera jamais.

Ainsi, l’Allemagne se rapprochera probablement de plus en plus de la Russie, une nouvelle Europe de l’Est.

UMP/PS : l’art de tromper les gens et de les plumer au nom du “bien collectif”

![]() Les prélèvements obligatoires représentaient 35% du Pib en France avant 1981, et aujourd’hui 45%, soit une hausse colossale de près de 30%. Ces mêmes prélèvements représentent à peine 36% du Pib aujourd’hui dans la moyenne des pays de l’OCDE et seulement 34% en Allemagne.

Les prélèvements obligatoires représentaient 35% du Pib en France avant 1981, et aujourd’hui 45%, soit une hausse colossale de près de 30%. Ces mêmes prélèvements représentent à peine 36% du Pib aujourd’hui dans la moyenne des pays de l’OCDE et seulement 34% en Allemagne.

C’est mathématique, à la lecture du programme des deux principaux candidats de la Commission européenne, que sont Sarkozy et Hollande, qui se refusent à renverser les règles du Système mais bien à poursuivre sur la voie de la mondialisation imposée par les banques,on est certain qu’ils vont faire définitivement voler en éclats les acquis des trente glorieuses. Certains syndicalistes l’ont bien compris. C’est ainsi que les principaux responsables de syndicats français bien connus, ne cherchent pas à renouveler leur mandat. A l’image de l’ancien patron de BNP Paribas, impliqué dans cette loi scélérate Pompidou Giscard, de 1973, ils préfèrent quitter la scène. Oui, on peut bien dire que les rats quittent le navire.

La fiscalité sera de plus en plus confiscatoire, quel que soit le guignol élu, parce que ces prétendus représentants du peuple, qui se sont acoquinés pour faire passer le Traité de Lisbonne sans interroger l’opinion « démocratique » (on n’a pas entendu les ténors du Parti socialiste, le parti politique des très riches, exiger le retour sur ce point si fondamental dans la crise actuelle), n’ont plus de moyens de levier puisque la France a été vendue à l’encan, à ces puissances financières qui pilotent la gestion du chaos financiers à partir de la City et de Wall Street. Ce n’est pas pour autant que l’on doit manquer d’espérance.

Et si, finalement, l’explosion venait de Grèce ?

Par Doidy de Kerguelen – 20.01.2012 / Jeudi, nous avons connu un épisode grand guignolesque de la négociation financière internationale. Les hedge funds ont menacé la Grèce de porter plainte contre elle… auprès de la Cour européenne des droits de l’homme ! Comique, non ?

Ne pas rembourser ses créanciers est une atteinte au droit à la propriété. Ce droit est inscrit dans la Déclaration universelle des droits de l’homme, CQFD. Nous ne nous étendrons pas sur cette interprétation du droit, ni sur les textes internationaux ou américains qui peuvent être opposés à ces investisseurs professionnels sur le principe de responsabilité. Nous aurons, si cette menace est suivie des faits, l’occasion d’y revenir, et par la même occasion d’évoquer la guérilla judiciaire que mène ces fonds d’investissement contre certains États.

Outre cet épisode, donc, les négociations concernant la dette grecque semblent tourner en rond. Non seulement parce que les hedges funds font de la surenchère (ils affirment ne pas vouloir entendre parler de taux d’intérêt inférieur à 5%), mais aussi parce que les points qui semblent se régler sont tellement au désavantage de la Grèce, que bientôt, ce pays aura plus intérêt à tout faire sauter qu’à signer.

Outre cet épisode, donc, les négociations concernant la dette grecque semblent tourner en rond. Non seulement parce que les hedges funds font de la surenchère (ils affirment ne pas vouloir entendre parler de taux d’intérêt inférieur à 5%), mais aussi parce que les points qui semblent se régler sont tellement au désavantage de la Grèce, que bientôt, ce pays aura plus intérêt à tout faire sauter qu’à signer.

Où en sommes nous dans la négociation ?

Les créanciers privés (donc pas la BCE) échangeraient leurs créances actuelles contre de nouveaux titres dévalorisés de 50%.

Les nouveaux titres seraient régis par les règles britanniques et non plus grecques. La différence principale se situe sur les recours. Dans le régime britannique, en cas de défaillance, les créanciers sont en droit de saisir les avoirs de l’État défaillant.

Le montant total de la dette effacée par cet accord représente un petit peu plus de 30% du PIB grec.

Les taux d’intérêt des nouveaux titres se situeraient aux alentours de 4 à 5%.

« L’accord qui est en train de se dessiner est un acte de mise à mort. »

Analysons maintenant ce que donnerait

un tel accord s’il était signé.

Le niveau d’endettement actuel de la Grèce se situe entre 150 et 168% du PIB. SI vous baissez ne serait ce que de 50% le niveau d’endettement, vous êtes de toute manière à plus de 100% du PIB. D’accord ? Si vous accordez à un pays endetté à 100% (et a fortiori si c’est à plus de 100%) un crédit à 4% d’intérêt par an, celui-ci sera bien obligé de faire 4% de croissance pour pouvoir payer les intérêts sans devoir à nouveau réemprunter, non ? Quelqu’un peut-il me rappeler la dernière fois que la Grèce a fait 4% de croissance ? Un bookmaker londonien serait-il capable de me donner la cote pour parier sur un taux de croissance à 4% de la Grèce dans les années qui viennent ?

L’accord qui est en train de se dessiner est un acte de mise à mort. Les créanciers sont en train de se partager les actifs de l’État grec, des actifs que celui-ci va bientôt se trouver obligé de leur céder parce qu’il lui sera matériellement et mathématiquement impossible de payer 4% d’intérêt !

Il est clair que si les dirigeants grecs ont un tant soit peu de courage, d’honneur et de fierté, ils ont tout intérêt à faire exploser la banque. Ils mettent fin aux négociations, refusent de payer et c’est tout le système qui explose. Les créanciers privés seront alors en droit de faire jouer leurs CDS et le joli jeu de dominos que nous avons connu en 2007-2008 reprendra, puissance dix, enclenchant un pagaille monstrueuse et une série de faillites de banques et de compagnies d’assurance qui ont accordé des CDS sans avoir, bien sûr, les fonds propres en face et en se réassurant auprès d’autres organismes qui, eux non plus, etc. etc… Sans compter notre chère BCE. Embourbée dans la dette grecque jusqu’à 20 fois ses fonds propres et qui se retrouveraient de facto en… cessation de paiements !

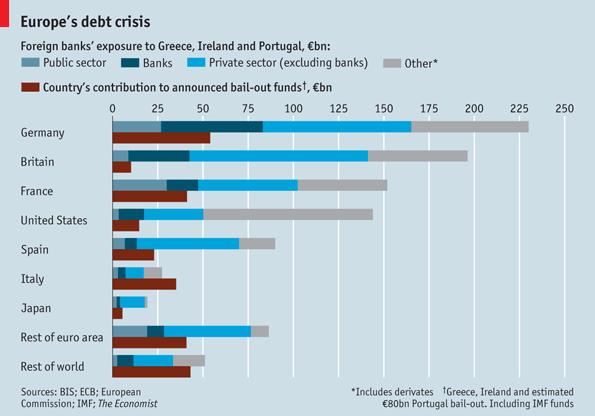

Tout comptes faits, on n’a peut être pas fini d’entendre parler de la dette grecque. D’autant qu’un certain nombre de pays sont en train d’observer scrupuleusement l’avancement de la négociation. Si les créanciers cèdent, ils devront céder à d’autres (Espagne, Portugal, Irlande, France, Italie…) et sur des montants autrement plus importants. S’ils ne cèdent pas, c’est tout le système qui risque d’exploser et plus aucun créancier ne se sentira tenu de rembourser, ou alors, comme les Russes, 70 ans après, sur des bases complètement décotées.

Prochain round, mercredi prochain. Vous suivrez le match avec nous ?

Par Menthalo – EFFET BERNANKE

Bernanke vient de définir la politique de la FED pour les deux ans à venir : pas d’augmentation des taux.

Instantanément, le DOLLAR plonge, l’EURO revient au plus haut de la semaine et les Métaux Précieux s’envolent.

La hausse continuant, la saisie d’écran ci-dessus est en dessous de la réalité, l’EURO est à 1,3095, l’Or est à 1701 et l’Argent à 33,07.

Demain est le jour d’expiration des options or et Argent sur le Comex, qui traditionnellement marque un plus bas… mais les acteurs peuvent sortir de leur position avant le Jour J sur les marchés américains. Il est probable que nos “initiés” sont sortis pendant l’attaque de ce matin.

L’Or a transpercé la limite supérieure du canal baissier, qui se situait entre 1681 environ et le Silver va tester les 35$ probablement.

Il est intéressant de noter pour l’argent, que la Moyenne Mobile à 20 bourses vient de croiser la MM30 à la hausse… et que toutes deux devraient croiser la MM50 dans les jours qui viennent, espérons-le. Ce qui devrait former une “Croix Dorée”, fortement haussière.

La bourse de NY, qui avait commencé dans le rouge, est désormais allègrement dans le vert.

Décision de la banque centrale américaine

![]() La banque centrale des Etats-Unis (Fed) a confirmé mercredi le cap de sa politique monétaire et a dit prévoir le maintien d’un concours financier “très accommodant” à l’économie, notamment en gardant son taux directeur quasi-nul jusqu’à la “fin 2014 au moins”.

La banque centrale des Etats-Unis (Fed) a confirmé mercredi le cap de sa politique monétaire et a dit prévoir le maintien d’un concours financier “très accommodant” à l’économie, notamment en gardant son taux directeur quasi-nul jusqu’à la “fin 2014 au moins”.

Autrement dit, cela recoupe l’analyse de ce matin… Attendons sans doute de voir “l’Américain” Mario Draghi être très “accommodant’ avec les banques européennes en difficulté dans le courant du mois de février. L’option est désormais crédible, à moins d’un accident que nous ne percevons pas pour le moment.

En tout cas, les métaux précieux vont apprécier ce geste…

L’Allemagne est-elle à la croisée des chemins ?

![]() A quelques jours d’un nouveau sommet européen, fin janvier 2012, la chancelière fédérale Angela Merkel prononcera cette année le discours inaugural de la 42e session du Forum économique mondial, le mercredi 25 janvier, à Davos.

A quelques jours d’un nouveau sommet européen, fin janvier 2012, la chancelière fédérale Angela Merkel prononcera cette année le discours inaugural de la 42e session du Forum économique mondial, le mercredi 25 janvier, à Davos.

Cette intervention aura lieu à un moment où d’aucuns affirment que, contaminée peu à peu par la dégradation de l’environnement, la première puissance économique de la zone euro montre déjà des signes de faiblesse. En novembre 2011, un important indicateur a reculé en Allemagne pour la première fois depuis novembre 2009, année de la grande récession qui a suivi la faillite de Lehman Brothers et la crise des subprimes.

Dirk Schumacher, économiste au sein de la banque américaine Goldman Sachs a annoncé que l’Allemagne est face à un péril dont elle ne sortira pas indemne. Cela dit, l’avenir de l’économie allemande reste enviable par rapport à celui de la plupart de ses partenaires européens. Au final, la hausse du PIB pour l’ensemble de l’année 2012 restera supérieure à la moyenne de la zone euro (- 0,8 %) mais bien médiocre, d’à peine 0,1 %, selon la banque américaine.

Ce diagnostic des banquiers américains est jugé très pessimiste par des économistes de la chambre de commerce et d’industrie en Allemagne (DIHK), qui envisagent une croissance de l’ordre de 1 % en 2012. Quoi qu’il en soit, personne n’est en mesure de dire avec certitude ce que sera cette année 2012 pour l’Allemagne, tant les incertitudes sont nombreuses. De par son économie très industrielle, et du fait des accidents financiers susceptibles de tout bouleverser, les prévisions en matière de croissance sont compliquées.

L’économie allemande est jugée très “volatile” parce que sensible à l’environnement extérieur, précise M. Schumacher. Et les difficultés des autres membres de la zone euro (qui reçoivent 40 % de ses exportations et sont à l’origine de l’essentiel des excédents commerciaux allemands) pénalisent directement le modèle allemand. Affectée, l’Allemagne reste toutefois l’une des économies les plus robustes et les plus résilientes de l’Europe monétaire, relativise Sylvain Broyer chez Natixis. Outre-Rhin, les entreprises et les ménages ne sont pas, pour le moment, pénalisés par la raréfaction du crédit ou un quelconque renchérissement de son coût. Les taux des emprunts souverains allemands, considérés comme une valeur refuge, sont au plus bas, et leur faible niveau se répercute sur tout le marché du crédit, explique-t-il.

________________________________________________________________________________________

L’Allemagne cherche des alternatives à l’euro

.

24 janvier 2012 (Nouvelle Solidarité) — Alors que les dirigeants de l’UE cherchent fiévreusement à sauver la zone euro de la faillite, aux dépens de l’intérêt général, deux scénarios de « vie après l’euro » viennent d’être proposés en Allemagne, qui contredisent le mantra officiel du gouvernement allemand selon lequel « il n’existe pas d’alternative à l’euro ».

Wolfgang Reitzle, le PDG de Linde AG, principal producteur de gaz industriel, déclarait à l’hebdomadaire Der Spiegel (16 janvier) qu’il n’était « pas d’avis que l’euro doit être sauvé à tout prix », et que « si les efforts pour discipliner les pays en crise s’avèrent vains, l’Allemagne doit sortir » de la zone euro.

Cela conduirait à une « réévaluation du d-mark, de l’euro-nord ou de n’importe quelle monnaie que nous adopterions alors », a-t-il ajouté. Et même si le chômage augmentait en raison de la chute des exportations, il est confiant que l’économie allemande absorberait le choc avec le temps : « Cinq ans plus tard, l’Allemagne pourrait même être dans une position plus forte par rapport à ses concurrents d’Asie. » Si un tel scénario n’est pas « souhaitable », Reitzle estime qu’il ne devrait pas « être un tabou non plus ».

Pour sa part, le 19 janvier, le quotidien Neue Zuercher Zeitung a fait état d’une étude sur les chances de survie de l’euro, conduite par l’économiste Renate Ohr de l’université de Goettingen.

Selon elle, sa crainte initiale que le système de l’euro ne mène à une monnaie instable et à une union de transfert fiscal pour compenser les déficits croissants aux dépens des citoyens et des contribuables, a été plus que justifiée par les développements de ces deux dernières années. Puisque les pays membres de l’euro ne peuvent plus équilibrer leurs déficits par des ajustements de la monnaie, la seule alternative consiste en « une sortie de l’union monétaire », ce qui ne rimerait pas forcément avec sortie de l’UE.

Ohr estime que la transition de l’euro aux monnaies nationales respectives amènerait une période de rigueur économique et financière considérable, mais que la perspective d’amélioration en dehors de la zone euro rendrait l’achat des obligations souveraines des pays concernés plus attractif pour les investisseurs.

Ces deux scénarios, révélateurs du débat en cours, demeurent fermement ancrés dans le carcan du système monétariste actuel. Par conséquent, ils prévoient une hausse du chômage et davantage d’austérité écrasante pour les populations concernées.

Il y a, cependant, une façon d’éviter cela, pour autant que la sortie de l’euro soit accompagnée d’une réorganisation complète des systèmes bancaires, en passant par pertes et profits les actifs toxiques et en revenant à un système de crédit au service de la création humaine.

http://www.solidariteetprogres.org/L-Allemagne-cherche-des-alternatives-a-l-euro_08513

lire ou voir aussi...

- Euro : rompre le pacte scandaleux des élites françaises

- Cheminade : Sarkozy-Merkel, un sinistre bégaiement

________________________________________________________________________________________

10 janvier 2012

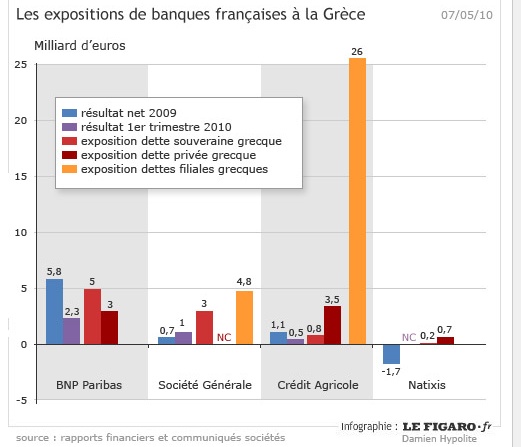

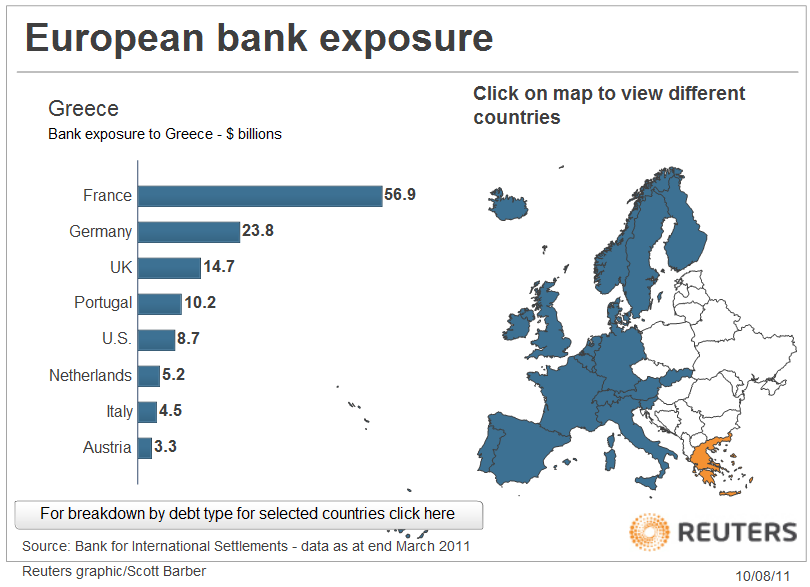

Grèce : Panique bancaire en cours... de contagion en France

ZeroHedge révèle que la panique bancaire bat son plein en Grèce depuis Août 2011. Au rythme des retraits, les banques vont se retrouver avec des dépôts à ZERO sous 48 mois. Voilà une nouvelle qui va rassurer les actionnaires du Crédit Agricole qui ont fait un chèque (en bois) de 2 milliards pour renflouer leur filiale Empori-Toute-Rikiki.

L'année n'est pas encore terminée, et déjà les banques de la Grèce ont perdu 36,7 milliards d'euros de leur base de dépôts en 2011. Et 64,6 milliards depuis début 2010... .

En Octobre, environ 3,5 milliards d'euros ont été retiré des banques grecques et sont susceptibles d'avoir été déposé dans un coffre au cœur de la Suisse, ou convertis en divers métaux inertes et enterrés quelque part dans la cour arrière.

La bonne nouvelle:

les retraits sont juste d'un peu plus de la moitié de ceux enregistrés en Octobre, qui étaient de 6,8 milliards d'euros.

La mauvaise nouvelle:

A ce rythme de retraits, les banques grecques auront leurs dépôts à zéro dans environ 4 ans.

Est-ce que la troïka de Bruxelles pourra maintenir son économie indéfiniment ?...

Toute confiance envers les banques du pays est maintenant perdue et la Grèce est officiellement une économie zombie.

Le fait que le déficit du pays sur le PIB est en passe d'être re-re-revu encore plus élevé n'est même plus significatif : l'économie grecque et ses secteurs bancaires sont désormais officiellement morts.

Nous avons beaucoup de compassion envers ceux qui ont encore de l'argent dans les banques, tout comme l'or des années 30 en Amérique où toute trésorerie résiduelle pourrait être bientôt "séquestrée" à des fins de sécurité nationale. (Traduit du site ZeroHegde.com)

Note de Gold-Up

D'ici début Février, l'effacement de la moitié de la dette devra être appliqué sur les créanciers privés (banques) de la Grèce .

Mais Bruxelles et le FMI font pression pour un effacement supérieur... 60...80...90 % ?

Le Lehman-Crédit-Agricole-Brothers approche et pourrait survenir avant la fin-février...

Cette note de l'AFP est très clair, les clients-sociétaires de la banque verte devraient en tenir compte dans leur stratégie d'épargne:

"Les importants détenteurs d'obligations d’État grecques, les établissements bancaires du pays devraient ainsi essuyer, à cette occasion, de lourdes pertes pouvant, dans certains cas, mettre en péril leur survie et aboutir à leur nationalisation."

Et ce papier sur 20minutes :

"Toutes les banques grecques sont en train de procéder à des opérations de recapitalisation, confrontées à de lourdes pertes ou même pour certaines à des perspectives de faillite ou nationalisation dans le cadre de l'énorme plan d'échange de dette en cours de négociation entre l’État et les institutions privées qui détiennent des titres souverains."

Chers Lectrices, Chers Lecteurs, adoptez ce principe de précaution : videz vos comptes épargne avant qu'une fermeture bancaire pour cause de "panne de liquidités" de plusieurs jours vous empêche d'accéder à vos économies avant la première semaine de février.

http://gold-up.blogspot.com/2012/01/grece-panique-bancaire-en-cours-de.html

________________________________________________________________________________

11.1.2012

11 Septembre européen :

UBS nous conseille de préparer "nourriture, arme et métaux précieux"...

En Septembre 2011, M. Hatheway et ses collègues, Paul Donovan et Stéphane Déo, ont publié un rapport qui prédit une issue désastreuse si une seule nation européenne devait quitter la zone euro. Les économistes envisageait une perte de 20% du produit intérieur brut pour les pays créanciers (par exemple en Allemagne), et une perte de 40% pour les pays débiteurs (par exemple la Grèce).

Mais M. Hatheway dit à présent que cela pourrait être bien pire...

Selon lui, "les coûts réels pourraient bien être plus élevé",

"Une fois que l'Europe (et l'économie mondiale) se trouvera en dépression, la politique ne pourrait probablement pas arrêter le déclin. Les systèmes financiers seront brisés et les économies ruinées sont les résultats d'une déflation prolongée, voire pire."

M. Hatheway poursuit en disant que la zone euro était "viciée" dès le départ. Mais à ses yeux, la douleur qui résulterait d'un effondrement de l'union monétaire dépasse de loin la volatilité actuelle qui résulte des tentatives de sauvetage.

"Une fois qu'un pays quitte la zone euro, les résidents d'autres pays membres risquent de conclure que leur pays pourrait être le prochain à le faire", explique t-il. "La logique dicte que la population va envoyer ses richesses à l'étranger, résultant d'une ruée sur leurs banques nationales, déclenchant un effondrement de leurs secteurs financiers et de l'économie"

Si le monde est confronté à un effondrement de la zone euro, M. Hatheway donne un aperçu de ce que pourrait devenir la situation macro-économique mondiale.

D'après lui, les gens devraient se préparer à un effondrement de la zone euro, et propose la solution suivante:

http://gold-up.blogspot.com/2012/01/11-septembre-europeen-ubs-nous.html

.

.

Partager cet article

{kind=link}

{kind=link}